外貨建ての生命保険や個人年金に 入られてる方は、見直しをお奨めします(解約するとか、払込済みにして もう積立ないとか)。また 入ろうとか奨められてる方は 入らない事を強くお奨めします。

間に入る販売店や保険会社が ごっそり中抜きするので、金融庁も問題視しています。中には 7%弱の販売手数料のものさえ あるそうです。保険会社も がっぽり儲かるので、こんなバカ高い販売手数料が出せ、販売店側も強く奨めるのです。いくつか試算してみましたが、高いものでも外貨建てで1.5%程度の 年平均利回りしかありませんでした。

自分で資産配分して 積み立てれば、年平均3-4%で長期的に運用するのは それほど困難では ありません。節税効果のある イデコやNISAを併用すれば もっと有利です。

波乱に負けない分散投資 積み立てでコツコツ

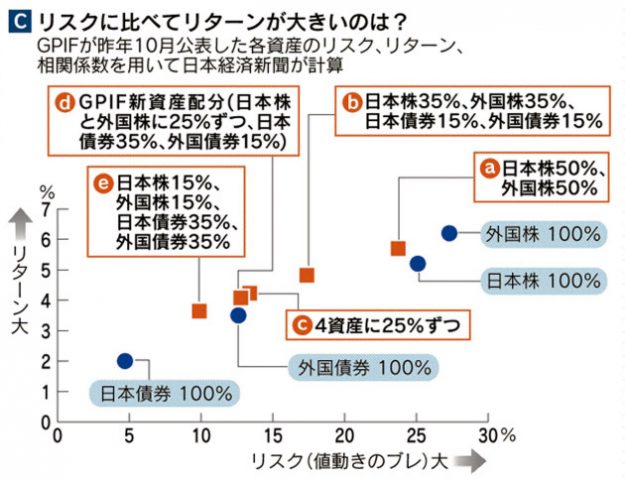

「波乱に負けない分散投資 積み立てでコツコツ」のグラフCより引用

例えば一括払込で、1.5%運用と 4%運用を比べた場合、10-20年で 下記のような、非常に大きな差になります。長期間資金が拘束された上に この低利回りです。やむを得ない事情で 早期に解約すれば 元本割れ、満期前に解約すれば 1.5%の低利回りさえ 下回ります。

1.015^10年=1.161 (1.5%で10年運用 ^はべき乗)

1.015^20年=1.347

1.040^10年=1.480

1.040^20年=2.191 (2倍以上になる!)

また 外貨建てですので、満期時に円安になっていれば 万々歳ですが、円高になっていれば、元本割れもありえます。販売店は「将来的に円安傾向です。」とか 「円高だったら、暫く外貨のままで 置いておけます。」なんて 言いますが、円安傾向に確かな根拠は ありませんし、10-20年先の為替なんて だれにも予測できません。また 満期後5-10年以上、為替が戻らない事も ありえます。そんなリスクをとる必要は 全然ないと思います。