こんにちは! 生地通販の生地屋店長です。

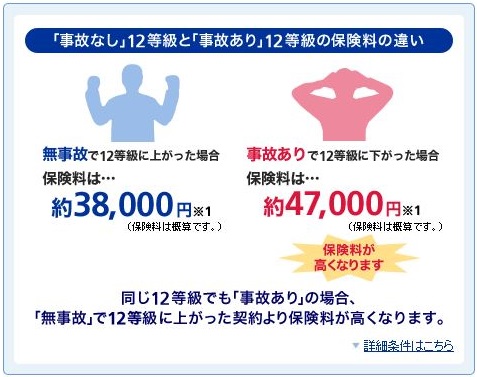

自動車の任意保険の等級制度が 10月から変わるそうです。事故を良く起こす人の 保険料が上がり、無事故の人のが 年数と共にだんだん下がっていくそうです。

「事故る」と任意保険も高くつく ! 10月に新等級制度移行!

自動車の任意保険料_等級改訂

受益者負担で いい事だと思います。大昔の知人で 何度も交通事故を起こしている人が いました。本人は「自分は悪くない、相手が悪かった」と さかんに言ってましたが、交通量の少ない裏道を かなりなスピードで よく走る人だったのです。(せっかちな性格で 少しでも近道して速く着きたいらしかった)

細い裏道を かなりなスピードで走れば、当然事故の確率は 高くなります。

他の保険でも同じだと思います。私が何十年と続けた生命保険会社(医療特約付)を 更新時に変えた理由の一つに、健康に気をつけている人も そうでない人も 同じ保険料だった事です。

新しく入った保険は、

- 血圧が低いか 高い(異常)か

- 喫煙者か そうでないか

で 4等級に保険料が 分かれます。私は血圧も正常ですし、喫煙者でもないので 当然一番低い保険料で 入れました。あと 逓減型(年齢が上がると もらえる保険金も徐々に減っていく)に しましたし、貯蓄部分(積立)は0にしました(掛け捨てです。保険会社の貯蓄部分って 複利で計算すると本当に低利です)。

納付も 一年一回の一括納付にして、保険料を下げました。従来の保険だったら 以前と同じ保障内容にしようと思うと 保険料は約2倍になるところでした。それが 上記のように いろいろ工夫した結果、ほぼ同じような保証内容(逓減型なので 1年目は同じ保険金ですが、それ以降は徐々に下がっていきます)で 保険料を従来より やや減らす事ができました。

(従来の保険は 10年単位の更新で、同じ内容にすると 10年ごとに保険料が異常に上ります(だいたい倍)。逓減型も合理的な制度で、年齢が上がると 万が一の時に必要な保険金も 通常は だんだん下がっていく筈です。

幸か不幸か 前の保険、医療保険も含めて 私は一度ももらってないのですよね(笑) お医者さんにかかっても 全て免責金額以下。前の保険会社には 多大な貢献をしたと思います)

感想や ご意見 質問等ございましたら、上の「コメントをどうぞ」のリンクをクリックしていただけますと 書き込めます。お気軽にお書き込みくださいませ、お待ちしております。