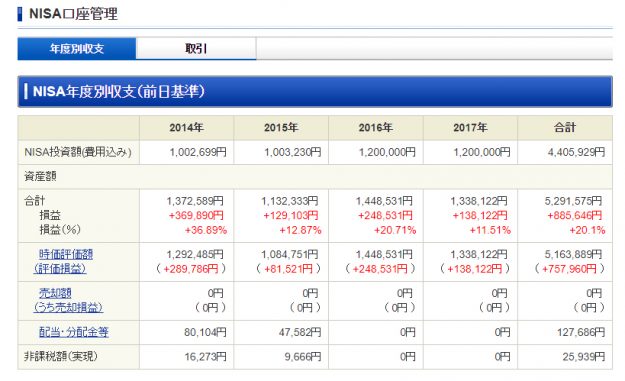

初年度から 枠一杯にやってますが、配当金(NISAでは課税されない)の13万円弱を含めて 約20%の利益率(大半含み益 2017年7月6日の数字)です。各年の投資銘柄で 全額これらにしています。

- ニューヨーク市場のETF VT(世界株式型 端数分はグローバルリートの投信)

- 同上

- ニッセイ外国株式インデックス

- ひふみプラス

トランプ効果や円安 年初からの日本株の値上がり等で、かなりいい環境で 結構利益が上がてます。こんな調子では 続かないと思いますが、今のところ 順調です。

NISAは、受け渡し日ベースで 1/1-12/31が年度です。なので 12月に投資すると 4年と一ヶ月弱しか運用期間がなくなります。一般的に 運用期間は長いほど有利です。

NISA枠120万円/年は 次年度以降に繰り越せません。もし NISA投資がまだだったり、枠が残っていたら 早い投資を強くお奨めいたします!